Der erste Monat im neuen Börsenjahr ist geschafft und es sieht gar nicht mal so schlecht aus. Mit einem Plus von 3,56% war der Januar schonmal besser als das gesamte letzte Jahr.

Man sieht es auch am bekannten Fear & Greed Index: Gier und FOMO sind ein Stück weit zurück! Ob das allerdings schon das Ende des Bärenmarktes ist oder nur eine sehr ausgeprägte Bärenmarkt-Ralley? Das traue ich mir absolut nicht zu, zu beurteilen. Und ich habe das Gefühl auch die Profis sind sich da ein Stück weit uneinig.

Gier und FOMO sind zurück

Trotzdem nimmt man so einen Monat natürlich gerne mit. Vor allen Dingen nach einem Jahr wie 2022 in dem man nicht einmal auf der Stelle getreten ist, sondern es eher ein Stück weit rückwärts ging.

Performance – Januar 2023

Aber die Börse verläuft in Wellen und Zyklen und für mich ist klar, dass ich dabei bleibe und das es für mich der Weg ist mir ein Standbei fürs Alter aufzubauen. Trotzdem ist es nicht immer ganz einfach und ich muss da auch zwischendurch mal tief durch atmen.

Es gibt eine kleine Premiere, denn in diesem Monat gibt es das Portfolio Update zum ersten Mal auch im neuen Video-Format auf YouTube.

Damit kommen wir zu den Nachkäufen aus dem Monat Januar und wie sich das auf den aktuellen Bestand ausgewirkt hat.

Nachkäufe und Bestand

Bei den Nachkäufen gibt es nichts wirklich Spektakuläres zu berichten. Es sind die Sparpläne für die zwei üblichen ETFs gelaufen:

Lyxor MSCI World ETF (Isin: FR0010315770) und

iShares STOXX Europe 600 ETF (ISIN: DE0002635307)

Bei den Einzelaktien gab es einen Nachkauf bei Union Pacific.

Union Pacific – Aktienkurs Stand Ende Januar 2023

Hier bin ich mir selbstredend treu geblieben und habe Anfang des Monats nachgekauft, bevor es den kleinenAbschwung im Kurs gab. Aber in einem langfristig angelegtem Depot alles halb so wild.

Bei den Beständen sieht es damit aktuell wie folgt aus.

Bestände – Stand Ende Januar 2023

Der iShares STOXX Europe 600 ETF steht zwar von der Größe her immer noch an letzter Position. Das wird sich durch beständiges Nachkaufen aber sicherlich noch ändern im Laufe des Jahres. Die beiden MSCI World ETFs bleiben weiterhin das Rückgrat des Depots mit etwas über 36% Anteil.

AbbVie steht bei mir aktuell als ein Kandidat auf der Nachkaufliste für den Februar. Und ich würde ja gerne mal einen kleinen Einstieg bei Texas Instruments finden. Die Aktie ist allerdings in meinen Augen aktuell immer noch recht teuer.

Bei den Nachkäufen ist aber so oder so noch nichts entschieden.

Gewinner und Verlierer

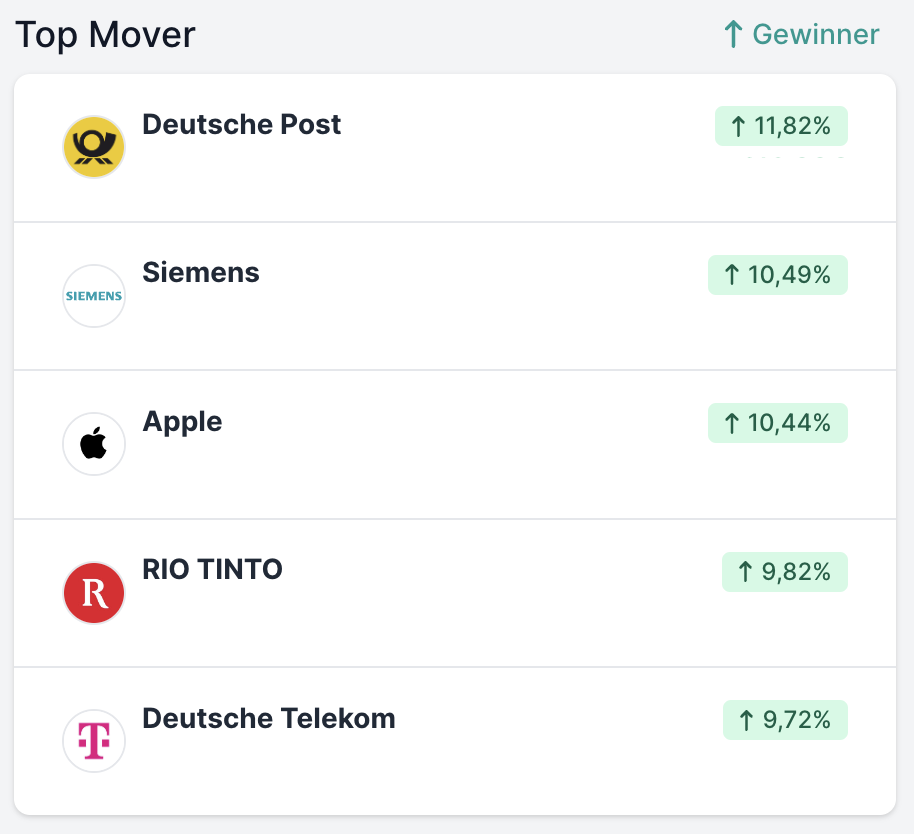

Wie jeden Monat werfen wir einen Blick auf die Aktien in meinem Portfolio, die am Besten bzw. am Schlechtesten gelaufen sind.

Verlierer – Januar 2023

Mit der Deutschen Post und Siemens klettern zwei Aktien langsam wieder nach oben, die schon ziemlich abgestraft worden sind im letzten Jahr. Bei Rio Tinto habe ich tatsächlich schon über eine kleine Gewinnmitnahme nachgedacht. Da bin ich aber mit mir selber noch nicht so recht im Reinen.

Die Deutsche Telekom profitiert von den guten Zahlen der US-Tochter T-Mobile und klettert auch stetig nach oben. Schon irgendwie witzig, da es eine dieser Positionen ist, bei denen ich das am Wenigsten erwartet hätte.

Verlierer – Januar 2023

Bei AbbVie hatte ich mich auf Twitter noch über den hohen Kurs und den damit verbundenen Ankereffekt beschwert. Zack kommt die Aktie ein Stück weit runter. Johnson & Johnson steht ja noch eine Abspaltung ins Haus und hat wohl auch noch gerichtliche Streitereien. Wie wir ja auch “schön” bei 3M sehen können ist sowas nie gut für eine Aktie. Die Börse mag halt keine Ungewissheiten wie es so schön heisst.

PepsiCo und Coca-Cola bekommen in den USA ein wenig Gegenwind aufgrund eines etwas obskuren und wohl selten angewandten Gesetztes. Hier geht es darum, dass man großen Abnehmern keine besseren Preise machen darf als kleinen Abnehmern, wenn ich das richtig verstanden habe.

Sprechen wir über Intel

Eigentlich hatte ich ja vermutet, dass Intel es unter meine Flop-5 im Januar schaffen würde. Allerdings war der Kurs am Anfang des Jahres schon derart gebeutelt, dass auch der Absturz nach den desaströsen Quartalszahlen hier nicht für eine “Platzierung” gereicht hat.

Die Zahlen waren aber auch mal so richtig mies! Der Gewinn pro Aktie (EPS = Earnings per Share) liegt bei $0,10 und damit 50% unter den Schätzungen, die meist eh schon recht konservativ sind. Der Umsatz ist im Vergleich zum Vorjahr um 28,2% gesunken und hat damit auch das Ziel für Q4 deutlich verpasst.

Aber auch der Ausblick auf den Umsatz für das erste Quartal ist katastrophal, denn es wird ein 40%-tiger Einbruch im Vergleich zum Q1/2022 erwartet. Auch die Bruttomarge sackt von ca. 60% auf nur noch knapp 40% und damit verbunden wird ein negativer Gewinn pro Aktie – man könnte auch Verlust sagen – von $0.15 für das kommende Quartal prognostiziert.

Intel – Aktienkurs Stand Ende Januar 2023

Die Dividende soll erstmal stabil bleiben, muss allerdings über Schulden finanziert werden. Es ist also wirklich schwierig aktuell irgendetwas Positives an diesem Investment zu finden.

Trotzdem werde ich hier jetzt nicht die Reissleine ziehen und verkaufen, denn für mich bleibt Intel ein wichtiger Spieler im Chipmarkt, auch wenn es gerade mal so gar nicht läuft. Ich bin immer noch optimistisch was die Chancen zukünftiger Produkte angeht und es ist eben – wie man so schön sagt – ein Turnaround-Kandidat – vielleicht, irgendwann. Aber einer mit einem durchaus großen Risiko, dessen muss man sich an dieser Stelle absolut bewusst sein!

Mit um die 35% im Minus liegt meine Intel-Position jetzt aber erstmal wie eine Blei-Ente im Depot. Da gibt es erstmal nichts zu beschönigen.

Dividenden und Fazit

Bei den Dividenden sieht es im Monat Januar bei mir immer eher ein wenig mau aus. Ich mache allerdings auch keinerlei Versuche – und finde das auch nicht sinnvoll – Dividendenzahler für bestimmte Monate zu finden, sondern mir kommt es immer nur auf die Gesamtdividende im Jahr an.

Dividendenzahler im Januar 2023

Und auch wenn der Januar ein schlechter Monat ist, so gibt es im Vergleich zum Januar 2022 eine erfreuliche Steigerung um mehr als 300%. Leider wird sich das so nicht für das gesamte Jahr weiter entwickeln.

Das Fazit ist wie immer schnell erzählt. Die ETF-Sparpläne laufen natürlich ohnehin immer weiter und es wird weiter monatlich in Dividenden-Aktien investiert. Dabei erwische ich sicherlich nicht immer den besten Einstieg, aber das ist für mich völlig ok.

Auch werde ich in einer stillen Stunde nochmal weiter über meiner Intel-Position brüten. Aber wie oben bereits geschrieben wird es da keinen Schnellschuss geben.

Ansonsten macht der Neueinstieg in mein YouTube-Projekt viel Spass, ist allerdings auch echt zeitaufwändig. Bin aber dieses mal wild entschlossen, dass es da weiter geht und natürlich wie immer auf Feedback gespannt.

Haftungsausschluss: Bei AktienTraum handelt es sich um eine rein private Seite zu Unterhaltungszwecken. Alle Informationen auf dieser Seite wurden sorgfältig recherchiert. Trotzdem kann für die Korrektheit keine Garantie übernommen werden. Insbesondere stellen Artikel nie eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Asset-Klassen da. Handeln an der Börse birgt das Risiko des Totalverlusts.

Hallo Thomas, heute habe ich zufällig über den KielerAktionaer auf Twitter Deinen Blog entdeckt. Der langfristige Ansatz und den Mut Durststrecken zu “überwintern” gefällt mir sehr gut. Ich bin überzeugt, das wird sich langfristig lohnen, für Dich und die Anleger die ähnlich vorgehen. Darf ich an der Stelle auch eine Aktien ansprechen, die mir aufgefallen ist: McDonalds? Bei der Analyse des Wertes sieht man viele gute Zahlen und ein solides Geschäftsmodell, auch Immobilien. Was mir aber auch auffällt ist das negative Eigenkapital. Als Betriebswirt bin ich da sofort alamiert, denn das Eigenkapital, was im Grunde der bilanzielle Substanzwert eine Unternehmens ist, wird auf der falschen Seite der Bilanz ausgewiesen. Formal eigentlich ein Fall für den Insolvenzverwalter. Wie siehst Du das? Hast Du das rechenwerk mal genauer angesehen? Gibt es da belastbare stille Reserven im Immobilienbesitz oder ist Dir das Thema nicht relevant genug? Grüße Gerd

vielen Dank für Deinen Kommentar, ich freue mich immer sehr, wenn es hier Feedback gibt :-).

Bzgl. McDonalds ist der Grund für das negative Eigenkapital wohl, dass McDonald’s in den letzten Jahren große Aktienrückkaufprogramms aufgelegt hat. Auch sind die Immobilienwerte evtl. ein Stück weit unterbewertet (was man so liest ;-)). Diesen Artikel dazu finde ich ganz gut: https://finanzee.de/aktienidee-mcdonalds/

Bei der Nettomarge von knapp über 26% und einem entsprechendem Gewinn sehe ich das tatsächlich als ok an. Starbucks hat übrigens wohl so ziemlich das gleiche “Problem” bzw. Vorgehensmodell.

Aber leider hat niemand von uns die Glaskugel, von daher keine Empfehlung ;-), aber für mich passt es als Dividendenwert gut ins Portfolio, genau wir Starbucks.

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

Hallo Thomas, heute habe ich zufällig über den KielerAktionaer auf Twitter Deinen Blog entdeckt. Der langfristige Ansatz und den Mut Durststrecken zu “überwintern” gefällt mir sehr gut. Ich bin überzeugt, das wird sich langfristig lohnen, für Dich und die Anleger die ähnlich vorgehen. Darf ich an der Stelle auch eine Aktien ansprechen, die mir aufgefallen ist: McDonalds? Bei der Analyse des Wertes sieht man viele gute Zahlen und ein solides Geschäftsmodell, auch Immobilien. Was mir aber auch auffällt ist das negative Eigenkapital. Als Betriebswirt bin ich da sofort alamiert, denn das Eigenkapital, was im Grunde der bilanzielle Substanzwert eine Unternehmens ist, wird auf der falschen Seite der Bilanz ausgewiesen. Formal eigentlich ein Fall für den Insolvenzverwalter. Wie siehst Du das? Hast Du das rechenwerk mal genauer angesehen? Gibt es da belastbare stille Reserven im Immobilienbesitz oder ist Dir das Thema nicht relevant genug? Grüße Gerd

Hallo Gerd,

vielen Dank für Deinen Kommentar, ich freue mich immer sehr, wenn es hier Feedback gibt :-).

Bzgl. McDonalds ist der Grund für das negative Eigenkapital wohl, dass McDonald’s in den letzten Jahren große Aktienrückkaufprogramms aufgelegt hat. Auch sind die Immobilienwerte evtl. ein Stück weit unterbewertet (was man so liest ;-)). Diesen Artikel dazu finde ich ganz gut: https://finanzee.de/aktienidee-mcdonalds/

Bei der Nettomarge von knapp über 26% und einem entsprechendem Gewinn sehe ich das tatsächlich als ok an. Starbucks hat übrigens wohl so ziemlich das gleiche “Problem” bzw. Vorgehensmodell.

Aber leider hat niemand von uns die Glaskugel, von daher keine Empfehlung ;-), aber für mich passt es als Dividendenwert gut ins Portfolio, genau wir Starbucks.

Viele Grüße

– Tom