Es gibt wieder um die vier Prozent Zinsen auf dem Tagesgeldkonto. Hat die Dividendenstrategie damit ausgedient? Für mich kann ich diese Frage mit einem klarem “Nein” beantworten und trotzdem freue ich mich über die Zinsen.

Tatsächlich habe ich mein Dividendendepot in einer absoluten Niedrigzinsphase gestartet. Und ich muss ehrlicherweise sagen, dass ich mir nicht sicher bin, ob ich dies auch bei vier Prozent Zinsen getan hätte.

Heute habe ich aber nicht nur ein – hoffentlich recht ausgewogenes – Depot, sondern ich habe durch den eigenen Blog, YouTube, Twitter und den persönlichen Austausch mit anderen Anlegern einiges an Wissen in diesem Bereich aufgebaut. Und auch wenn Zinsen und Dividenden zunächst einmal ähnlich wirken – man erhält einen gewissen Cashflow für das eingesetzte Kapital – so sind Dividenden und Zinsen doch auch etwas sehr Unterschiedliches.

Bei Zinsen bekomme ich Geld für Geld, was sicherlich eine gute Sache ist, aber man besitzt keinen Gegenwert. Mit einer Aktie werde ich Miteigentümer eines Unternehmens an das ich glaube und von dessen Geschäftsmodell ich langfristig überzeugt bin.

Die Dividendenausschüttung ist dann eine Beteiligung am Unternehmenserfolg und oft werden die Dividenden über viele Jahre angehoben. Sogenannte Dividendenaristokraten haben ihre Dividenden über mindestens 25 Jahre kontinuierlich gesteigert.

Dividenden

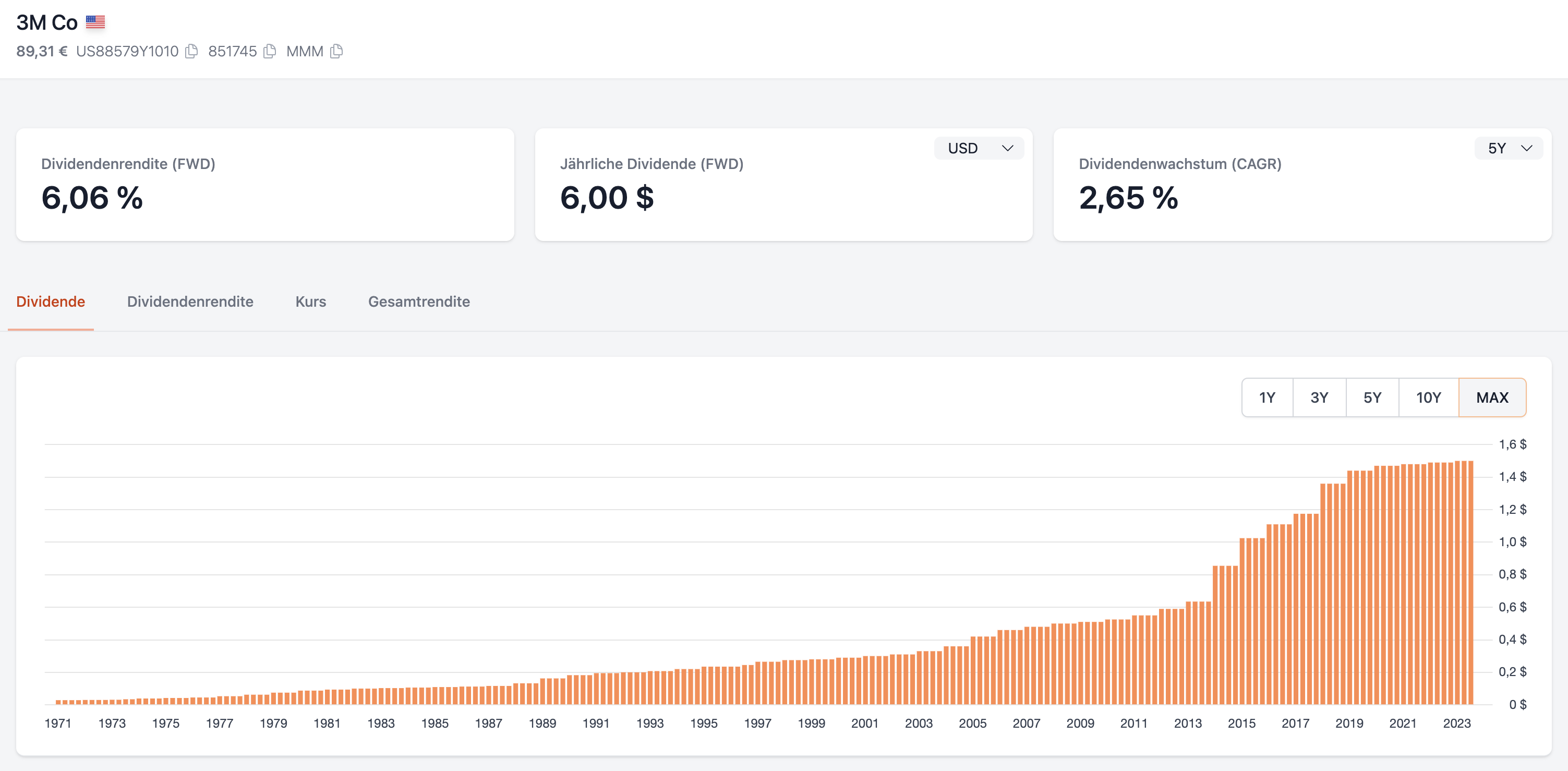

3M ist hier ein Beispiel für ein Unternehmen in Turbulenzen und mit großen Kursverlusten, aber die Dividende ist noch stabil. Hier bin ich allerdings sehr gespannt ob das durch alle Probleme hindurch so bleiben wird.

3M Dividendenhistorie – DivvyDiary

Ein anderes Beispiel ist Johnson & Johnson. Hier gibt es bei einer langfristigen Betrachtung von fünf Jahren zusätzlich zu den Dividenden zumindest ein kleines Kursplus von knapp 23%. Aber Dividendenaktien sind in den meisten Fällen keine Kursraketen. Das muss einem auch klar sein.

Johnson & Johnson Dividendenhistorie – DivvyDiary

Wichtig ist sich die Dividendenhistorie in der Heimatwährung des Unternehmens anzuschauen. Sonst kann es durch Wechselkursschwankungen so aussehen, als wäre die Dividende zwischendurch gesunken, obwohl dies gar nicht der Fall war.

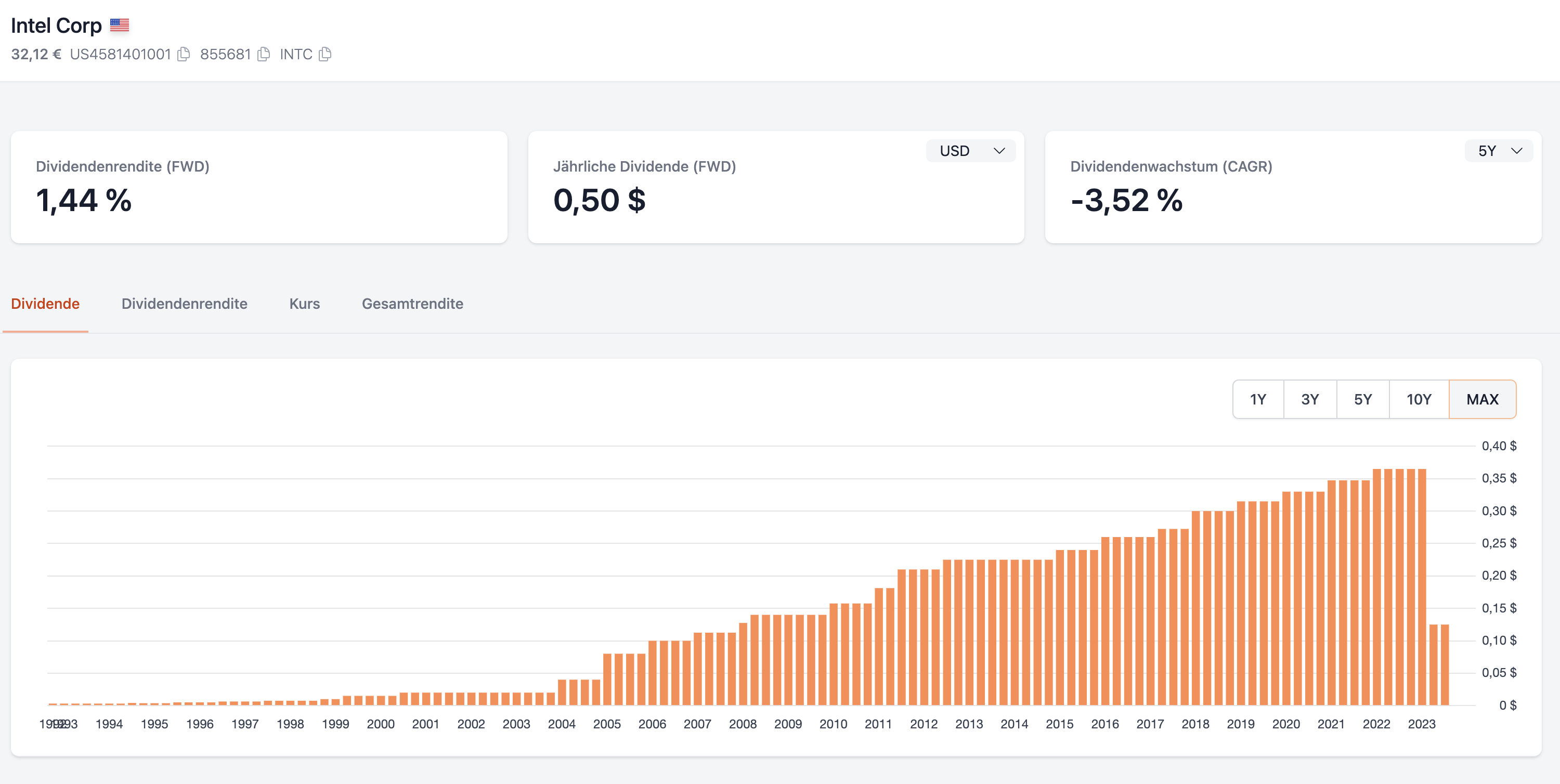

Natürlich kann es aber auch zu Dividendenkürzungen bei einem Unternehmen kommen, wenn dies die wirtschaftliche Lage notwendig macht. Es gibt Anleger, die sich in so einem Fall sofort von einem solchen Unternehmen trennen. Ob das Sinn macht oder nicht bewertet sicherlich jeder individuell anders. In meinem Portfolio ist Intel so ein Fall und ich bin hier aber nach wie vor investiert.

Intel Dividendenhistorie – DivvyDiary

Durch die Auswahl der Unternehmen kann man natürlich Einfluss auf die eigene Dividendenrendite nehmen. Ob man als Privatanleger immer so ein gutes Händchen hat mit Einzelaktien ist eine gute Frage. Für mich fühlt es sich bisher gut an und ich bin auch mit z.B. dividenden-orientierten ETFs bisher nie warm geworden.

Meine persönliche Dividendenrendite liegt aktuell bei exakt vier Prozent und ist damit ziemlich genau Pari mit den aktuellen Zinsen beim Tagesgeld. Dabei optimiere ich aber auch nicht auf eine maximale Dividendenrendite, da ich denke, dass damit auch das Risiko steigt.

Zinsen

Nach einer wirklich langen Niedrig- bis Nullzinsphase gibt es jetzt wieder um die vier Prozent Zinsen beim Tagesgeld. Natürlich nicht für Bestandskunden und so haben auch wir schon das obligatorische Hopping hinter uns gebracht und ein neues Tagesgeldkonto eröffnet. Anders geht es ja leider nicht.

Trotz Depot haben wir nicht unser komplettes Kapital am Aktienmarkt investiert. Der Rest dümpelte also bisher ohne Zinsen auf einem Tagesgeldkonto vor sich hin. Da ist es natürlich sehr erfreulich, wenn es hier jetzt wieder spürbare Zinsen gibt.

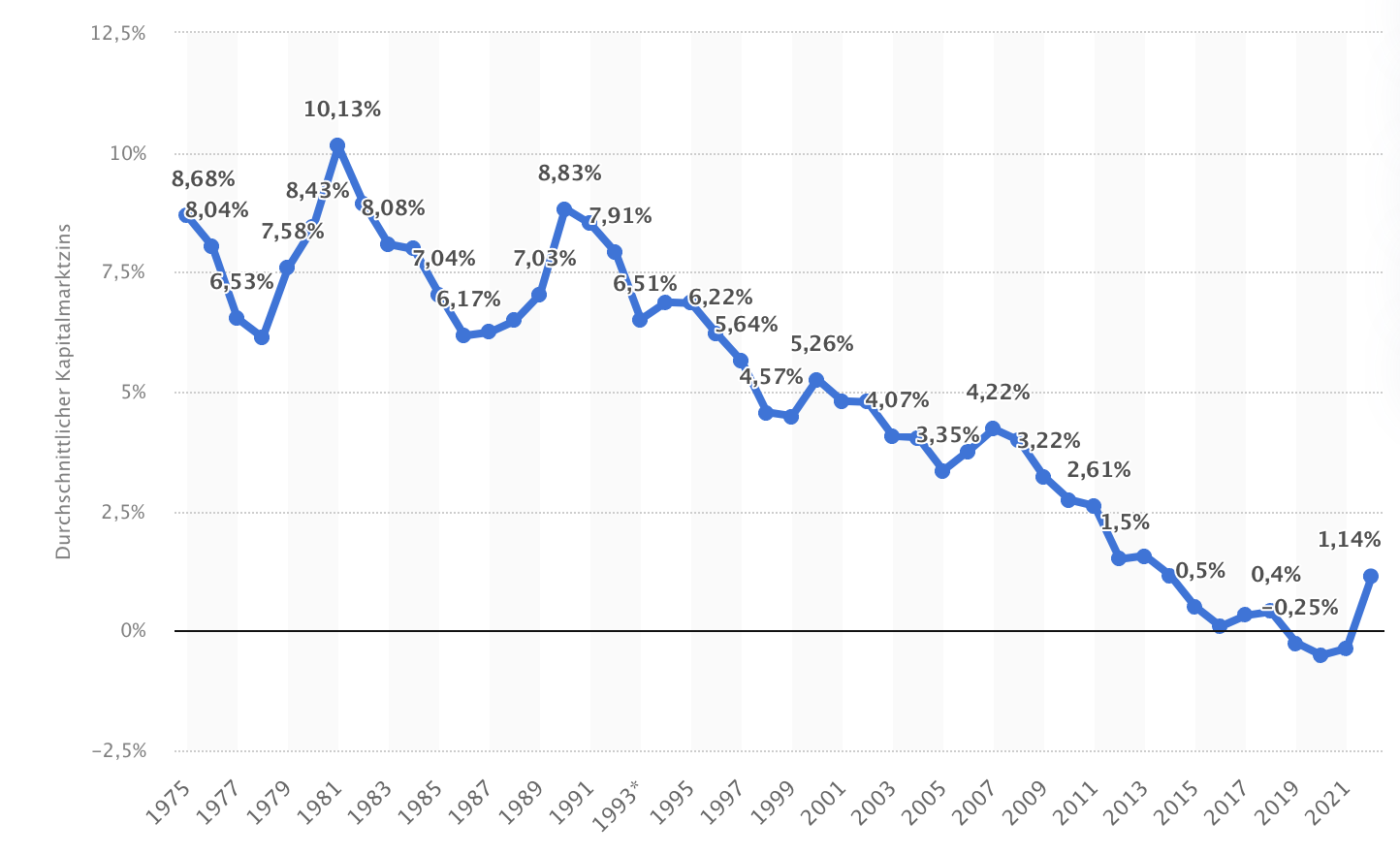

Zinsentwicklung – Statista

Die Kurve oben geht nur bis 2021. Mittlerweile ist es ja bis auf ungefähr vier Prozent hoch gegangen. Aber die Kurve zeigt auch ein Problem, dass ich damit habe mich auf Zinsen zu verlassen. Das Dividendendepot soll für mich später eine Säule für die Rente sein. Wäre man 2010 in Rente gegangen und hätte sich auf Zinsen verlassen, dann hätte es aber ziemlich duster ausgesehen.

Natürlich gibt es auch bei Dividenden keine Garantie und es muss ohnehin jeder für sich selber und seine Situation entscheiden. Tatsächlich fühle ich mich mit einer Dividendenstrategie “sicherer” und wenn hier tatsächlich was wirklich Dramatisches passiert, dann haben wir vermutlich ganz andere Probleme.

Fazit

Für meine Anlagestrategie ändert sich tatsächlich nichts. Natürlich nehme ich die Zinsen gerne mit, die jetzt gezahlt werden. Aber ich werde weiter monatlich in Dividendenaktien investieren und natürlich auch in meine breitgestreuten ETFs. Diese sind auf Wachstum ausgerichtet und haben damit ohnehin einen etwas anderen Fokus.

Ob die Zinsen gekommen sind um zu bleiben? Puh, das ist eine gute Frage und wie immer versagt meine Glaskugel auch an dieser Stelle. Für uns ist im Prinzip beides ok und der Fokus fürs “Alter” (fühle mich noch gar nicht so alt mit meinen 53 Jährchen und hoffe das bleibt noch lange so) liegt klar auf dem Dividendendepot. Ich hoffe damit später meine Rente ein spürbares Stück weit aufstocken zu können.

Zu guter Letzt wäre ein Verkauf der Dividendenaktien jetzt und ggf. später wieder ein Kauf wenn die Zinsen wieder gesunken sind für mich wirklich nicht das Richtige. Zum Einen zahlt man eine Menge Gebühren und Steuern und zum Anderen glaube ich nicht, dass ich nochmal von vorne würde anfangen wollen. Ich bin froh so wie es aktuell aussieht im Depot und möchte darauf weiter aufbauen.

Hoffe ihr könnt das Beste aus der aktuellen Situation machen und trefft gute Entscheidungen.

Haftungsausschluss: Bei AktienTraum handelt es sich um eine rein private Seite zu Unterhaltungszwecken. Alle Informationen auf dieser Seite wurden sorgfältig recherchiert. Trotzdem kann für die Korrektheit keine Garantie übernommen werden. Insbesondere stellen Artikel nie eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Asset-Klassen da. Handeln an der Börse birgt das Risiko des Totalverlusts.

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.